この記事の結論: BYDのEV成長は、単なる販売台数のニュースではなく、電池、部品、車両、ソフトウェア、サプライチェーンをどこまで自社で握るかという製造戦略の事例です。日本の製造業が見るべき論点は、内製か外部調達かの二択ではなく、重要部品、品質、コスト、開発速度をどこでコントロールするかです。

EVサプライチェーンでBYDが注目される理由

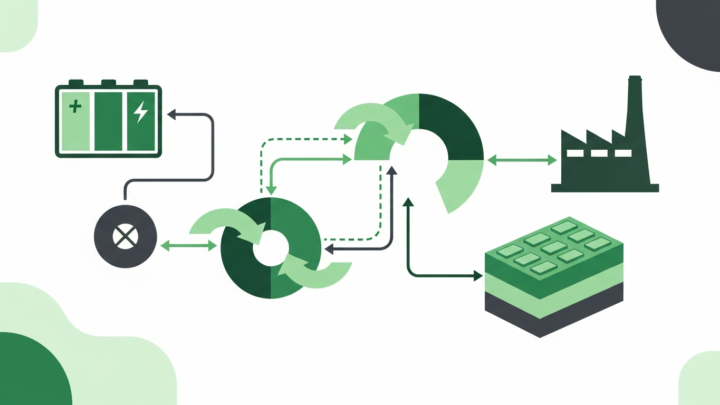

EVでは、電池、モーター、パワー半導体、車載ソフト、熱管理、製造設備が競争力に直結します。BYDは電池メーカーとしての蓄積を持ち、車両開発と部品供給を近づけることで、コスト、品質、供給安定性を管理しやすい構造を作っています。

BYDから見る垂直統合の論点

| 領域 | 強みになりやすい点 | 製造業が確認すること |

|---|---|---|

| 電池 | コスト、性能、安全性、調達安定性に直結する | 重要部品の供給元と代替性 |

| 基幹部品 | 設計変更を車両側へ反映しやすい | 内製すべき部品と外注すべき部品 |

| 生産規模 | 量産効果で原価を下げやすい | 需要変動時の固定費と在庫リスク |

| ソフトウェア・データ | 品質改善とユーザー価値を継続更新できる | データ連携、品質記録、セキュリティ |

| サプライヤー戦略 | 重要領域を握りながら外部活用もできる | QCD、BCP、契約、監査 |

| 品質保証 | 変更点を工程と部品に戻しやすい | トレーサビリティと不具合解析 |

自社で応用するための問い

- 自社の競争力を左右する部品や工程を特定する

- 内製化したい領域と、外部連携で十分な領域を分ける

- 重要サプライヤーの代替性、品質、納期、財務安定性を評価する

- 設計変更、BOM変更、品質不具合をサプライチェーンへ戻す流れを作る

- EVや電池に限らず、重要部品の供給リスクを定期的に見直す

公式情報・一次情報

関連する基礎知識

サプライチェーンリスクの考え方は、Cisco型サプライチェーン戦略も参考になります。

購買先の見方は、サプライヤー評価基準で整理しています。

ツール選定は、製造業向けSCMツール20選も確認してください。

脱炭素・EV文脈では、製造業サステナビリティが関係します。

量産ラインの自動化は、ファクトリーオートメーションも参考になります。

FAQ

BYDの強みは電池だけですか?

電池は重要な強みですが、それだけではありません。部品、車両開発、量産、サプライチェーン、ソフトウェアを近づける構造が競争力につながっています。

垂直統合はすべての製造業に向いていますか?

向いているとは限りません。重要部品や差別化領域は内製化の候補になりますが、汎用品や変動が大きい領域は外部連携の方が合理的な場合もあります。

日本の製造業がBYDから学べることは何ですか?

重要部品をどこまでコントロールするか、設計変更を量産と品質へどう戻すか、サプライチェーンを戦略として扱うことです。

中国のBYDが、電気自動車(EV)の販売台数でテスラを抜き、世界トップの座を獲得したというニュースが報じられました。この動きは、単なる販売競争の結果に留まらず、製造業の競争原理そのものが変化していることを示唆しています。

BYD、販売台数でテスラを上回る

報道によれば、中国の自動車メーカーBYDが、四半期の純粋な電気自動車(EV)販売台数において、長らく首位を維持してきたテスラを上回り、世界最大のEVメーカーとなりました。これまでもプラグインハイブリッド車(PHEV)を含めた「新エネルギー車」の販売では世界一でしたが、EV単体でもトップに立ったことは、世界の自動車産業における大きな転換点と言えるでしょう。

躍進を支える垂直統合モデルとコスト競争力

BYDの躍進を理解する上で最も重要な点は、その徹底した「垂直統合」モデルにあります。特に、EVの心臓部でありコストの大部分を占めるバッテリーを自社で開発・生産していることが、他社にはない圧倒的な強みとなっています。同社はもともとバッテリーメーカーとして創業しており、その技術的知見と生産能力がEV事業の根幹を支えています。

主力であるリン酸鉄リチウムイオン(LFP)電池は、エネルギー密度では三元系リチウムイオン電池に劣るものの、安全性とコスト、そして寿命の面で優位性があります。このLFP電池を軸に、モーターやパワーコントロールユニットといった基幹部品の多くを内製化することで、サプライチェーンを強力にコントロールし、驚異的なコスト競争力を実現しています。部品を外部から調達する水平分業モデルに慣れた我々日本の製造業にとって、この徹底した内製化戦略は改めて考えさせられる点が多いのではないでしょうか。

また、BYDは100万円台の小型EVから高級車まで、非常に幅広い製品ラインナップを展開しています。この多様な選択肢が、新興国から先進国まで、さまざまな顧客層の需要を捉え、販売台数を押し上げる原動力となっています。

変化するEV市場の競争軸

今回の首位交代は、EV市場の競争軸が変化していることを示しています。市場の黎明期においては、テスラが持つ先進的な技術、ソフトウェア、そして強力なブランド力が競争の源泉でした。しかし、市場が成熟し、EVがより一般の消費者へと普及する段階に入ると、「価格」と「供給能力」がより重要な要素となってきます。

BYDは、まさにこの点で強みを発揮しました。垂直統合によるコスト優位性を背景に、消費者が手を伸ばしやすい価格帯のモデルを大量に供給する能力が、市場の支持を集めたと考えられます。これは、かつて日本の製造業が優れた品質とコストパフォーマンスで世界市場を席巻した姿を彷彿とさせます。

日本の製造業への示唆

今回のBYDの躍進は、日本の製造業、特に自動車関連産業に従事する我々にとって、多くの示唆を与えてくれます。以下に要点を整理します。

1. サプライチェーン戦略の再考:

基幹部品の内製化(垂直統合)は、単なるコスト削減に留まらず、製品開発のスピード、品質の安定、そして供給の安定性を確保する上で極めて重要です。自社のコア技術は何か、どこまでを内製化し、どこからを外部に頼るべきか、サプライチェーン全体の戦略を再検討する必要があります。

2. コスト競争力の源泉の探求:

競争力のある価格は、単に人件費や材料費を削るだけでは生まれません。設計思想、生産技術、部品の共通化、そして効率的な工場運営といった、製造プロセスのあらゆる段階における不断の改善が不可欠です。BYDの事例は、バリューチェーン全体でコストを最適化することの重要性を示しています。

3. 市場への迅速な製品投入:

多様な価格帯とセグメントに製品を投入するBYDの戦略は、変化する市場の需要を的確に捉える上で有効です。完璧な製品を追求するあまり市場投入が遅れるのではなく、市場のニーズに合わせて迅速に製品を改良し、提供していく柔軟な開発・生産体制が求められます。

EVシフトは、単なる動力源の転換ではなく、産業構造そのものを変える大きなうねりです。中国勢の台頭という現実を直視し、自社の強みを見つめ直し、新たな競争のルールに適応していくことが、今後の日本の製造業にとって重要な課題となるでしょう。